芯片价格接着涨,车企赢利的拦路虎?

2022-11-15 22:50:19

这两年,芯片涨价像一个循环不断的怪圈。此起彼伏,不绝于耳。2022年倒数第二个月,又到晶圆厂和汽车制造商重新battle下一年度芯片代工价格的节点。

图片来源:台积电

图片来源:台积电

台媒《电子时报》指出,车企与晶圆厂就明年代工报价的商讨已进入高潮,小部分晶圆厂有望成功调价。虽然幅度小,但涨价似乎避无可避。

作为买卖双方,总避免不了要通过“划拳”来定胜负。但在这场竞猜输赢的比赛中,车企明显是弱势的那一方。而还未实现赢利的新造车们,又该如何走出城去?

“供”与“需”的失衡

芯片供不应求,仍是笼罩汽车行业的阴影。

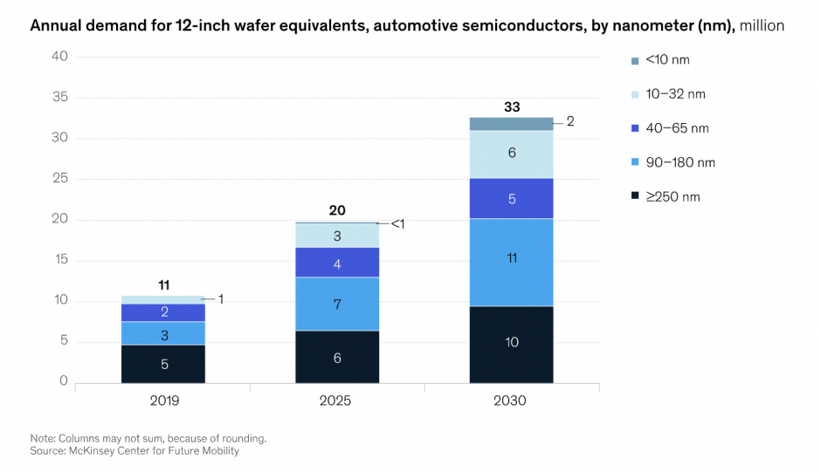

麦肯锡发布的最新报告显示,未来几年,汽车芯片短缺情况很有可能会继续存在。汽车芯片所需的工艺节点主要集中在90nm(含)以上,包括传动系统、VCU等部件都严重依赖于成熟制程。

去年全球所有终端应用中,90nm(含)以上芯片出货占总体比重约52%;仅汽车领域,就有72%的芯片使用了90nm(含)以上的工艺。根据测算,汽车行业90nm(含)以上制程的芯片到2030年将达到67%左右。然而,这种需求却被严重低估。

图片来源:麦肯锡

图片来源:麦肯锡

一来,在疫情催化下,汽车市场需求复苏,对芯片使用量迅速增加,晶圆厂从去年年初开始要么扩产,要么像台积电一样表示优先生产汽车芯片,但效果甚微;二来,晶圆厂步调一致之下,产能过剩的风险开始出现,用于消费电子产品的成熟制程纷纷降价。

今年7月,两岸晶圆厂启动降价销售,其中显示驱动IC等产品降价幅度达1到2成不等,由此导致晶圆厂规划关停产线。然而,汽车行业却是另外一幅光景。不短缺的汽车芯片投片价格或许有的谈,但大部分是“谈而不得”。

AutoForecast Solutions(AFS)的数据显示,截至10月30日,全球车市因芯片短缺减产量约390.5万辆。到今年年底,这一数字可能增至427.85万辆。若让晶圆厂松口价格,要么需求变少,要么加大芯片投片量,以量换价。

问题在于,这个量是否会极大抬高车厂的芯片库存水位,增加存货成本。另外“量”应该是多少?早些时候,台积电总裁魏哲家接到了某车企的求助电话,对方开口急需25片晶圆,但要知道,台积电接单的门槛是2.5万片起,差距千倍之多。

另外对于晶圆厂来说,市面芯片库存增加无疑会使其进入买方市场,成熟制程即便需求旺盛,也需要审慎对待。何况,90nm(含)以上制程赚的都是“辛苦费”。

在去年第四季度和今年第三季度,台积电5nm和7nm合计营收分别占总体的50%、53%;相比之下,90nm制程比重几乎保持在2%。中芯国际方面,去年全年90nm以下制程营收所占比重接近6成,90nm(含)以上占4成左右。

汽车芯片市场需求火热,但晶圆厂从中获得的效益并不高,因而难有投资热情。

“涨”和“不涨”的焦虑

消费电子产品需求下滑是真,汽车行业加速电动化转型也是真。

恩智浦全球副总裁李晓鹤就指出,自动驾驶从L2发展到L4,汽车电子需求量就要增长一倍。当燃油车升级为电动汽车,半导体需求量也会增加一倍。如果车要变得更智能,需求量可能会有3到4倍甚至是更高的增长。

这也很好解释了当前行业的困惑。全球芯片半导体产能不断扩充,汽车产量相比之前有所减少,但缺芯问题仍是影响汽车交付的一根刺。

博世总裁陈玉东曾在9月说过,从燃油车到新能源汽车,单车芯片使用量在500到3000颗不等,其中主要VCU使用的芯片量大约有750颗。这番言论发表之际,陈玉东也称博世9月份缺少30万颗控制器,以至于自己不敢贸然出席公开论坛,害怕自己被客户围追堵截,催着第四季度的VCU交付。

其他主要芯片商面临的,恐怕也不外乎如此。毕竟,芯片半导体的产能主要掌握在少数代工厂或者IDM手中,先进制程更是依赖于台积电和三星两家主要代工厂。

王者荣耀无敌外挂 王者荣耀辅助软件 王者荣耀辅助工具 王者荣耀全图辅助几家IDM扩产难以解决全球范围的需求,主要原因还在成本。除了设计成本,芯片硬件成本受到晶圆、封测和掩膜等费用的影响。比如日本半导体材料公司SUMCO、昭和电工等已将硅片,IC基板材料和高纯度气体的价格调涨1到3成不等。